چین: کشوری امپریالیستی یا نیمه پیرامونی[1]

نویسنده: مینوی لی

مترجم: علی ذوالقدر

ویراستار: طه رادمنش

فایل پی دی اف:چین کشوری امپریالیستی یا نیمه پیرامونی

چین درحال حاضر بزرگترین اقتصاد جهان بر پایۀ شاخص برابری قدرت خرید[2] است. همزمان با توسعۀ سریع اقتصاد چین و تغییر شکل نقشه ژئوپلیتیکی جهان، رسانههای جریان اصلی غربی از چین بهعنوان یک قدرت امپریالیستی یاد میکنند. قدرتی که انرژی ارزان و مواد خام کشورهای درحال توسعه را استثمار میکند. برخی از روشنفکران و گروههای سیاسی مارکسیست، براساس تئوری لنینیستی امپریالیسم، استدلال میکنند که ظهور سرمایۀ انحصاری چینی و گسترش سریع آن در بازار جهانی، از چین یک کشور سرمایهدارانۀ امپریالیستی ساخته است.

امپریالیستیبودن یا نبودنِ چین پرسشی حیاتی برای مبارزۀ طبقاتی جهانی است. من معتقدم علیرغم ارتباط استثمارگونۀ چین با کشورهای جنوب شرق آسیا، آفریقا و دیگر صادرکنندگان مواد خام، هنوز که هنوز است میزان انتقال ارزش افزودۀ این کشور به کشورهای مرکزی نظام سرمایهداری بیش از دریافت ارزش افزوده از کشورهای پیرامونی است. بنابراین در بهترین حالت چین را میتوان کشوری نیمه-پیرامونی در نظام جهانی سرمایهداری توصیف کرد.

پرسش اصلی این نیست که چین به یک کشور امپریالیستی تبدیل شده یا نه. بلکه سوال اصلی این است که آیا در آیندهای قابل پیشبینی چین میتواند به مرکز نظام جهانی سرمایهداری راه پیدا کند یا خیر. بهدلیل موانع ساختاری نظام جهانی سرمایهداری احتمال آنکه چین به جایگاه مرکزی برسد، کم است. با اینحال اگر چین موفق به این کار شود، استخراج نیروی کار و منابع انرژی، بار غیرقابل تحملی بر دوش جهان خواهد گذاشت. احتمال سازگاری چنین توسعهای همزمان با استمرار نظام موجود و یا پایداری نظام اکولوژیکی جهان بسیار بعید است.

آیا چین یک کشور امپریالیستی است؟

همزمان با تبدیل شدن چین به بزرگترین اقتصاد جهان (بر مبنای شاخص برابری قدرت خرید) و بزرگترین تولیدکننده صنعتی، تقاضای این کشور برای انواع انرژیها و مواد خام سر به فلک کشیده است. چین در سال 17-2016 59 درصد کل عرضۀ سیمان، 47 درصد کل عرضۀ آلومینیوم، 50 درصد نیکل، 50 درصد زغال سنگ، 50 درصد مس، 50 درصد فولاد، 27درصد طلا، 14 درصد نفت، 31 درصد برنج، 47 درصد گوشت خوک، 23 درصد ذرت و 33 درصد کتان جهان را بهتنهایی مصرف کرده است.

بخش عمدۀ تقاضای کالاییِ چین، توسط کشورهای درحال توسعۀ آسیایی، آفریقایی و آمریکای لاتینی تامین میشود. بر این اساس، رسانههای جریان اصلی غربی، چین را یک کشور امپریالیستی که کشورهای درحال توسعه را استثمار میکند. توصیف مینمایند. در مارس 2018 نشریه The Week مقالهای را منتشر کرد که در آن استدلال میشد سرمایهگذاری خارجی چین افزایش ناباورانهای داشته است.همچنین در ادامۀ مقاله ادعا میشد که با تبدیل شدن آفریقا به مقصد اصلی سرمایهگذاری چینی، استثمار هولناک منابع محلی و فجایع اکولوژیکی در این قاره رخ داده است. علاوه بر این نویسنده استدلال میکرد بهدلیل ذات اقتدارگرایانۀ سیستم سیاسی چینی، امپریالیسم آن، بهمراتب بدتر از امپریالیسم غربی است.

نیویورک تایمز نیز در مقالهای این پرسش را مطرح کرد که آیا چین تبدیل به یک قدرت استعماری شده است یا خیر. نویسنده در این مقاله نشان میدهد که چین با ابتکار عمل “یک کمربند یک جاده”[3] میخواهد از دیکتاتورهای منطقه حمایت کرده ، و پذیرندگان سرمایهگذاری چینی را در دام بدهی انداخته و اشغال فرهنگی را ترویج نماید.

تحلیلگر فاینشنال تایمز نیز ادعا کرده چین با دنبال کردن اقدام عمل “یک کمربند و یک جاده” و ترویج پروژههای اقتصادی مختلف، بهشکل اجتنابناپذیری برخی از کشورهای درحال توسعه، مثل پاکستان را تبدیل به کشور اقماری چین کرده. بنابراین چین «درآستانۀ ماجراجویی استعماری خود قرار دارد.»

یکی از مقالات جدید در نشریۀ National Interest، استدال میکند که «چین یک قدرت امپریالیستی» در بخش اعظمی از آفریقا است. نویسنده ادعا میکند آنچه چین در آفریقا میخواهد شکلی از سوسیالیسم نیست، بلکه هدف آن، کنترل منابع، مردم و بهرهگیری از پتانسیل توسعۀ آفریقا است.

برای پژوهشگران و گروههای سیاسی مارکسیستی، مباحث مربوط به امپریالیسم، مستقیما مبتنی بر مفهوم لنینی امپریالیسم است که در اوایل قرن بیستم مطرح شده. بر مبنای نظریۀ لنین، در اواخر قرن نوزدهم، روابط ریشهای تولید در جهان سرمایهداری توسعهیافته از سرمایهداری رقابتی آزاد، به سمت سرمایهداری انحصاری تغییر جهت داده است. انباشت عظیم سرمایه توسط سرمایهداران انحصاری، در کنار اشباع بازارهای داخلی باعث شد که سرمایۀ اضافی تنها با سرمایهگذاری در کلونیها و کشورهای توسعه نیافته از طریق سواستفاده از زمین، نیروی کار و مواد خام ارزان آن سودده شود. و متعاقبِ آن، رقابت برای مقاصد صدور سرمایه منجر به تقسیمبندی جهان بین قدرتهای اصلی امپریالیستی شد.

لنین در فصل هفتم «امپریالیسم آخرین مرحله سرمایهداری»، پنج «ویژگی اصلی» امپریالیسم را توضیح میدهد:

یک. تمرکز تولید و سرمایه باعث توسعۀ مرحلۀ جدیدی شد که قدرتهای انحصاری را بوجود آورد. اکنون این قدرتهای انحصاری نقش حیاتی در زندگی اقتصادی ایفا میکنند. دو. در عصر امپریالیسم با ادغام سرمایۀ مالی (بانکی) با سرمایۀ صنعتی، الیگارشی مالی به وجود آمد. سه. تمایز صادرات سرمایه از صادرات کالاها اهمیت اساسی پیدا کرد. چهار. پیدایش نهادهای بینالمللی انحصاری سرمایهدار که جهان را میان خود تقسیم میکردند. و پنج. تکمیل تقسیم قلمرویی کل جهان میان بزرگترین قدرتهای سرمایهدار.

وضعیت سیاسی و اقتصادی جهان از زمان انتشار کتاب لنین بهشکل قابلتوجهی تغییر کرده است، با اینحال برخی از «ویژگیهای اصلی» امپریالیسم که توسط لنین مطرح شد، همچنان کاربردی است. «تقسیم قلمرویی کل جهان میان بزرگترین قدرتهای سرمایهداری» را نمیتوان به شکل اصیل آن، بهدلیل پیروزی جنبشهای ملی آزادیبخش، و استعمارزدایی آسیا و آفریقا در میانۀ قرن بیستم درک کرد. نظریات مارکسیستی امپریالیسم که پس از نیمۀ قرن بیستم تکامل یافتهاند، عموما امپریالیسم را بهمثابۀ رابطۀ اقتصادی استثماری در نظرگرفتند، که منجر به توزیع نابرابر ثروت و قدرت در مقیاس جهانی میشود.

نظریهپردازان مارکسیست که در مباحث معاصر مربوط به «امپریالیسم چینی»، ادعا میکنند چین تبدیل به کشور سرمایهداری امپریالیستی شده، معمولا امپریالیسم را در معنای لنینی آن بکار میبرند. بر مبنای این استدلال چین، ابتدا در درون تبدیل به یک کشور انحصاری سرمایهدارانه شد و در خارج نیز سرمایۀ انحصاری چینی، خودش را درون صادرات عظیم سرمایه نمایان ساخت. برای مثال ان.بی ترنر استدلال میکند که هم انحصار سرمایۀ دولتی و هم سرمایۀ خصوصی، در چین تثبیت شده و چهار تا از بزرگترین بانکهای دولتی چین بخشهای اصلی اقتصاد چینی را کنترل میکنند، که خود نشانگر غلبۀ سرمایۀ مالی است. علاوهبراین ترنر به انباشت داراییهای زیاد خارجیِ چین اشاره میکند، که این امر چین را تبدیل به یکی از بزرگترین صادرکنندگان سرمایه در جهان کرده، که کارگران و منابع زیادی را در جایجایِ جهان استثمار و غارت میکند.

دیوید هاروی، یکی از معروفترین روشنفکران مارکسیست، اخیرا ادعا کرده که چین بخشهای عظیمی از بدهیهای دولت آمریکا را نگهداری میکند و زمینهایی که سرمایهداران چینی در آفریقا و آمریکای لاتین تصرف کردهاند، گواهی است بر امپریالیستیبودنِ چین.

در بین فعالین چپ چینی در خودِ این کشور نیز بحثهای داغی وجود دارد که آیا این کشور تبدیل به یک قدرت امپریالیستی شده یا نه. به شکل جالبی مدافع مطرح این فرضیه – امپریالیستیشدن چین – فرد انگست (یانگ هپینگ) است. او پسر اروین انگست و جوان هینتون، دو تن از انقلابیون آمریکایی است که در انقلاب مائویستی سوسیالیستی چین شرکت داشتهاند. یانگ هپینگ (که خود را هوا شی مینامد) در مقالۀ «امپریالیسم، اولترا امپریالیسم و ظهور چین» استدلال میکند که گروه سرمایهداری دولتی چینی تبدیل به بزرگترین واحد ترکیب سرمایۀ صنعتی و مالی و قدرتمندترین گروه انحصار سرمایهدارانه در جهان شده است. طبق نظر یانگ، هماکنون تقاضای چین برای منابع رقابت امپریالیستی بین آمریکا و چین را در آفریقا و جنوب شرق آسیا تشدید کرده است.

امپریالیسم و ابر سودها

لنین امپریالیسم را مرحلهای از رشد سرمایهداری در نظر میگرفت که مبتنی بر انحصار سرمایه بود. در نظر او سرمایۀ انحصاری صرفا به معنای شکلگیری گروههای بزرگ سرمایهداری نبود، بلکه شرط آن، وجود شرکتها و گروههای سرمایهگذار بزرگ بودند، که قدرت کافی برای ایجاد ابر سودها را داشتند- بازگشت سودهایی بسیار بالاتر از نرخهای «معمول» در شرایط رقابت آزاد.

لنین با استفاده از اطلاعات کسب و کارها در آن زمان به برخی از نمونههای ابر سودهای کسب و کارهای سرمایهداران انحصاری اشاره میکند. برای مثال، لنین نشان میدهد که کارخانۀ استاندارد اویل 36 تا 48 درصد از کل سرمایۀ خود را در سال 1900 و 1907 در قالب سود سهام پرداخت کرده است. تراست شکر آمریکا 70 درصد سود سهام از سرمایهگذاری اصلی خود میدهد. بانکهای فرانسه قادر بودند تا 150 درصد از ارزش اسمی خود اوراق قرضه بفروشند. میانگین سود سالانۀ سهامهای صنعتی آلمان در میان سالهای 1895 تا 1900، 36 تا 68 درصد بوده است.

لنین بلافاصله پس از توضیح پنج ویژگی اصلی امپریالیسم میگوید: « ما بعدا خواهیم دید که امپریالیسم میتواند و میباید به شکل دیگری تعریف شود و نباید تنها به ویژگیهای اصلی و مفاهیم خالص اقتصادی تقلیل یابد…. بلکه امپریالیسم باید به شکل مرحلۀ تاریخی از سرمایهداری در ارتباط با کلیت سیستم درنظر گرفته شود.» علاوه بر این، لنین در فصل هشتم امپریالیسم استدلال میکند که صادرات سرمایه «یکی از مهمترین پایههای امپریالیسم است» چراکه این مسئله به کشورهای امپریالیستی اجازه میدهد «تا از طریق استثمار کار در کشورها و کُلونیهای مختلف زنده بماند.» ابر سودهای حاصل از کلنیها، برای خرید رستههای بالایی طبقۀ کارگر که تبدیل به پایگاه اجتماعی فرصتطلبی در جنبش طبقه کارگر میشوند، بکار میرود. «امپریالیسم یعنی تقسیم جهان» و استثمار کشورهای دیگر به غیر چین که معنای آن، سودهای شدیدا انحصاری برای کشورهای قدرتمند بسیار ثروتمند است. این وضعیت امکان اقتصادی را برای فاسدکردن قشر بالایی پرولتاریا فراهم میکند.

لنین در پیشگفتار ویراست فرانسوی و آلمانی همچنین میافزاید:

دقیقا این زوال و انگلوارگی سرمایهداری مشخصههای جنبههای بالاترین مرحلۀ توسعه آن است. سرمایهداری تنها یک قشر قدرتمند و بسیار ثروتمند در جهان (کمتر از یک دهم مردمان کره زمین و با سخاوتمندانهترین و لیبرالترین محاسبات یک پنجم) را متمایز کرده که کل جهان را تنها با تشکیل فرقههایی غارت نموده است. و پرواضج است که از این ابر سودها (که بسیار بالاتر از سودی است که سرمایهداران از کارگران کشور «خود» بیرون میکشند.) این امکان به وجود میآید که رهبران کارگران و قشر بالای آریستوکراسی کارگری را فریب دهند.)

لنین این پدیده را یک «پدیدار جهانی-تاریخی» به حساب میآورد.

بنابراین در نظر لنین سرمایهداریِ امپریالیستی صرفا به معنای شکلگیری سرمایههای عظیم و صادارات سرمایه نیست. امپریالیسم به شکل اجتناب ناپذیری باید به شکلگیری «انحصار سودهای کلان» و یا «ابر سود» از طریق نابودکردن کل جهان منجر شود. همچنین شایان ذکر است که امپریالیسم در نظر لنین «پدیداری جهانی-تاریخی» است که باید بر پایۀ استثمار اکثریت عظیمی از جمعیت جهان توسط «کشورهای بسیار قدرتمند و دارای ثروت» باشد. لنین تخمین میزند که این جمعیت بین یک دهم تا یک پنجم جهان را شامل میشود. در نتیجه امپریالیسم باید نظامی باشد که در آن اقلیت محدودی از جمعیت جهان، اکثریتی عظیم را استثمار کند.

اگر ما مفهوم ابر سود امپریالیستی لنین را در باب چین بکار ببریم، آنگاه چه خواهیم یافت؟ آیا چین همین الان تبدیل به کشوری امپریالیستی شده که درحال نابود کردن جهان از طریق «عدۀ قلیل» است.؟

بر مبنای قواعد جهانی تراز پرداخت، چین قطعا تبدیل به یک صادرکنندۀ بزرگ سرمایه شده و همچنین داراییهای عظیم خارجی انباشت کرده است. اما این «داراییها» را باید تحلیل کرد.

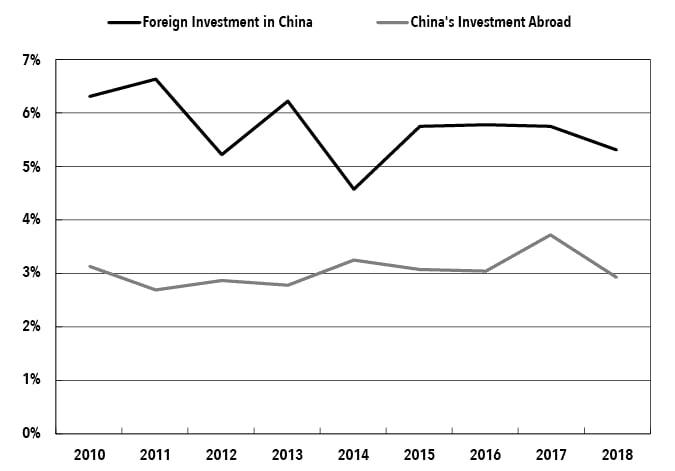

از سال 2004 تا 2018 کل داراییهای خارجی چین از 929 میلیارد دلار به 7.32 تریلیون دلار افزایش پیدا کرد. در طی همین دوره کل بدهیهای خارچی چین ( که کلیت سرمایهگذاری خارچی در چین است) از 693 میلیارد دلار به 5.19 تریلیون دلار افزایش پیدا کره است. این بدان معنی است مقدار خالص سرمایهگذاری چین در سال 2018 2.13 تریلیون دلار بوده است. بنابراین چین نه تنها تریلیونها دلار دارایی خارجی انباشت کرده بلکه همچنین به بدهکار عظیم بازار جهانی تبدیل گشته است. بهنظر میرسد این ارقام، استدلالی که چین اکنون مقادیر عظیمی از سرمایه را صادر میکند و بنابراین باید آن را بهعنوان کشور امپریالیستی درنظر گرفت تایید مینماید.

با اینحال ساختار داراییهای چین در کشورهای دیگر بسیار متفاوت از ساختار داراییهای خارجیها در چین است. از کل داراییها چین در کشورهای دیگر در سال 2018، 43 درصد را داراییهای ذخیره، 26 درصد را سرمایهگذاری مستقیم، 7 درصد را دارایی پرتفوی (سهام، اوراق قرضه و..) و 24 درصد را سرمایهگذاریها دیگر (مانند داراییهای نقد و سپردهها، بدهیها، اعتبارات تجاری وغیره.) تشکیل میدهد.اما در مقابل از کل سرمایهگذاری خارجیها در چین به سال 2018 53 درصد را سرمایهگذاری مستقیم، 21 درصد سرمایهگذاری پرتفوی و 26 درصد را دیگر سرمایهگذاریها تشکیل میدهد.

بنابراین سرمایهگذاری مستقیم خارجیها در چین غالب است، سرمایهگذاری که نشان میدهد کشورهای خارجی امپریالیست مستقیم نیروی کار ارزان و منابع طبیعی این کشور را استثمار میکند. درمقابل داراییهای ذخیرۀ بخش بزرگی از داراییهای چین در کشورهای دیگر را تشکیل میدهد.

داراییهای ذخیرۀ چین نشاندهندۀ انباشت تاریخی مازاد تجاری چین است که بیشتر در ابزارهای کم بازده و جاری مانند اوراق قرضه دولت آمریکا سرمایهگذاری شده است. این داراییها بهصورت نظری نشاندهندۀ ادعاهای چین بر آیندۀ تامین کالاها و خدمات از سوی آمریکا و دیگر کشورهای توسعه یافته است. اما این بدهیها ممکن است برآورده نشوند، زیرا در یک زمان مشخص و معقول، ایالات متحده و دیگر کشورهای توسعهیافته سرمایهدار دارای ظرفیت تولید کالاها و خدماتی که جوابگوی بیش از سه تریلیون دلار از داراییهای خارجی چین باشد را ندارند. اگر چین بخش بزرگی از داراییهای ذخیرۀ خود را برای خرید مواد خام بکار برد و یا این ذخایر را به دیگر داراییها تبدیل کند، آنگاه قیمت این کالاها و یا دیگر داراییها به شکل قابلتوجهی افزایش پیدا کرده و چین سرمایه عظیم را از دست خواهد داد. باعث کاهش عظیم قدرت خرید ذخایر چین میشود. علاوهبر این، چین باید چندین تریلیون دلار به شکل ذخیره نگه دارد تا در برابر فرار سرمایه و بحران مالی ایمن باشد.

از دیدگاه آمریکا، انباشت ذخایر ارزی خارجی (که بیشتر به صورت داراییهای غالب دلاری است.) این کشور را قادر میسازد تریلیونها دلار از کالاهای چینی را تنها از طریق چاپ پول و فراهم کردن کالا در عوض بخرد. داراییهای ذخیرۀ چین بیش از آنکه بخشی از ثروت امپریالیستی چین باشد، بیشتر نشاندهندۀ باج غیررسمی چین به امپریالیسم آمریکا از طریق پرداخت حق تیولی است.

درحالی که کل داراییهای خارجی چین 2.13 تریلیون دلار بیش از بدهیهای آن است، درآمد حاصل از سرمایهگذاری چین در سال 2018 کمتر از درآمد پرداخت شده (61 میلیارد دلار) بوده است. جدول یک مقایسه نرح بازگشت کل سرمایهگذازی چین در خارج با سرمایهگذاری خارجیها در چین را بین سالهای 2010 تا 2018 نشان میدهد.

از سال 2010 تا 2018 نرخ بازگشت داراییهای بینالمللی چین سه درصد بوده و نرخ بازگشت کل سرمایهگذاری خارچی در چین بیشتر در حدود 5 تا 6 درصد متغیر بوده است. میانگین نرخ بازگشت سه درصد داراییهای فرامرزی چین مشخصا نشاندهندۀ ابر سودها نیست، علاوه بر این سرمایهداران خارجی در چین قادرند تقریبا دو برابر سود بیشتر از سرمایه چینی در کل جهان با یک میزان مشخص سرمایهگذاری بهره برند.

در جنگ جهانی اول درآمد خالص دارایی از خارج برای بریتانیا 8.6 درصد تولید ناخالص ملی را تشکیل میداد و همچنین 9.6 درصد درآمد خالص ملی را شامل میشد. با مشاهده چنین ابرسودهایی بود که لنین درنظر گرفت که صادرات سرمایه «اهمیت حیاتی» در دوره امپریالیسم دارد. در مقایسه کل درآمد سرمایهگذاری چین در سال 2018 215 میلیارد دلار یا 1.6 درصد کل جی دی پی آن بوده است. همچنین درآمد خالص سرمایهگذاری از خارچ چین منفی بوده است.

الگوی کلی سرمایهگذاری خارجی چین را میتوان با بررسی جاهایی که این سرمایهگذاری صورت میگیرد را بیشتر روشن ساخت. کل سهام سرمایه گذاری مستقیم چین در خارج در سال 2017 1.81 تریلیون دلار بوده که 1.14 تریلیون در آسیا (63 درصد) 43 میلیارد دلار در آفریقا (2.4 درصد) 111 میلیارد دلار در اروپا (6.1 درصد) 387 میلیارد دلار در آمریکا لاتین و حوزه کارائیب (21 درصد) 87 میلیارد دلار در آمریکای شمالی (4.8 درصد) و 42 میلیارد در استرالیا و نیوزیلند (2.3 درصد) سرمایهگذاری شده است.

در آسیا چیزی حدود 1.04 تریلیون در هنگ کنگ، ماکائو و سنگاپور سرمایهگذاری شده. هنگ کنگ و ماکائو مناطق اداری ویژۀ چین، و سنگاپور، کشوری با پیشینۀ چینی محسوب میگردد. حدود نه میلیارد در ژاپن و کره جنوبی سرمایهگذاری شده است. در آمریکای لاتین و حوزه کارئیب 372 میلیارد در جزایر کیمن و جزایر ویرجین بریتانیا سرمایهگذاری شده است. سرمایهگذاری عظیم چین در هنگکنگ، ماکائو، سنگاپور، جزایر کیمن و جزایر ویرجین بریتانیا مشخصا نشاندهنده استثمار ذخایر طبیعی و نیروی کار رها شده در شهرها و جزایر نیست. ( این اعداد در کنار هم 1.41 تریلیون دلار یا 78 درصد از کل سرمایهگذاری مستقیم چین را نشان میدهد.) برخی از سرمایهگذاریهای چین در هنگ کنگ سرمایهگذاری رفت و برگشتی نامیده میشود. این بازچرخانی سرمایه میتواند برای سرمایهگذاران مزیت داشته باشد. بخش عظیمی از این سرمایهگذاری چین در این مناطق مربوط به پولشویی و فرار سرمایه است. در سال 2012 بلومبرگ گزارش کرد که خانواده شی جینگ پینگ چندین ملک و زمین در هنگ کنگ دارند که ارزش کل آنها 35 میلیون یورو است. در سال 2014 گزارشی که کنسرسیوم بینالمللی خبرنگاران تحقیقی، انجام داده بود نشان داد که باجناق شی جینگ پینگ صاحب دو کارخانه شل در جزایر ویرجین بریتانیا است. سرمایهگذاری چین در این بهشتهای مالیاتی شباهتهای بیشتری با انتقال ثروت در دولتهای فاسد در جهان سوم دارد تا پروژههای تخریبی امپریالیستی. بخش اعظم سرمایهگذاری چین در اروپا، شمال آمریکا، ژاپن، کره جنوبی، استرالیا و نیوزیلند نیز دارای ویژگیهای مشابه هستند. [این سرمایهگذاریها] بیش از آنکه شبیه استثمار کشورهای توسعهیافته امپریالیستی باشد، بیشتر شبیه انتقال منابع از چین به هسته نظام جهانی سرمایهداری است. تنها 158 میلیارد دلار (8.7 درصد کل سرمایهگذاری خارجی چین یا 2.2 درصد کل داراییهای خارج از مرز چین) در آفریقا، آمریکای لاتین و بقیه آسیا سرمایهگذاری شده است. شکی نیست که این بخش از سرمایه چین صرف استثمار نیروی کار و منابع طبیعی مردم آسیا، آفریقا و آمریکای لاتین میشود. اما این بخش بسیار کوچکی از کل سرمایهگذاری خارج از مرز و تقریبا بخش قابل اغماض کل ثروتی است که سرمایهداران چینی انباشت کردهاند. (سهم سرمایه داخلی چین چیز در حدود پنج برابر داراییهای فرامرزی چین است.) شاید بتوان برخی از سرمایهداران چینی را بخاطر رفتارهای شبه امپریالیستی خود در کشورهای توسعه یافته شماتت کرد اما در کل سرمایهداری چین همچنان غیر امپریالیستی مانده است.

مبادلۀ نابرابر و استثمار جهانی

لنین معتقد بود که صادرات سرمایه از اهمیت حیاتی در دوره امپریالیسم برخوردار است. در میانۀ قرن بیستم، نظریهپردازان مارکسیست که دربارۀ امپریالیسم پژوهش میکردند، متوجه شدند که در دوره پسا استعماری، استثمار امپریالیستی کشورهای درحال توسعه عمدتا به شکل مبادله نابرابر درآمده است. یعنی اینکه کشورهای درحال توسعه (کشورهای نیمه پیرامونی سرمایهداری) عموما به صادرات کالاهایی میپردازند که در مقایسه با کالاهای صادرشده توسط کشورهای توسعه یافته تجسم بیشتری از کار را در خود گنجاده است. در قرن بیست و یکم برونسپاری جهانی توسط شرکتهای چند ملیتی مبتنی بر تفاوت عظیم مزدی بین کارگران در کشورهای امپریالیستی و نیمه پیرامونی بوده است. این مسئله را، میتوان شکل بهخصوصی از مبادلۀ نابرابر بهحساب آورد.

با توجه به توسعۀ تقسیم کار جهانیشدۀ سرمایهداری و پیچیدگی ارتباطات متقابل جریانات مبادله و سرمایۀ جهانی، دشوار است (اگر نگوییم غیرممکن) یک کشورِ مشخص در جهان را 100 درصد استثمار کننده در روابط با بقیۀ سیستم نظام سرمایهداری جهانی و یک کشور را 100 درصد استثمار شده به حساب آوریم. بلکه ممکن است یک کشور همزمان درگیر روابط استعمارگرانه با برخی کشورها باشد، اما روابط پاییندستانه و استثمار شده نیز با دیگران برقرار کند. بنابراین برای شناسایی جایگاه یک کشور در نظام جهانی سرمایهداری، مهم است که تنها به یک جنبۀ روابط نگاه نکنیم. (برای مثال چین را تنها به این دلیل ساده که سرمایه صادر میکند امپریالیست ننامیم) بلکه ضروری است که تمام روابط سرمایهگذاری و تجارت را درنظر بگیرم و در کلیت ببینیم که آیا ارزش اضافه دریافت شده یک کشور از جهان بیش از همین میزان به بقیه جهان است یا خیر. از یک طرف اگر میزان دریافت ارزش اضافی یک کشور بیش از انتقال همین ارزش اضافه به جهان باشد، آنگاه میتوان این کشور را مشخصا بهعنوان یک کشور سرمایهداری که بهعنوان استثمار کننده در جهان سرمایهداری محسوب میشود، درنظر گرفت. از طرف دیگر اگر یک کشور میزان قابل توجهی از ارزش اضافی را به کشورهای امپریالیستی منتقل، و کمتر از این میزان ارزش اضافی دریافت میکند، این کشور بیشتر یک کشور پیرامونی و یا نیمه پیرامونی در نظام جهانی سرمایهداری است. ( تشخیص این جایگاه کشورهای پیرامونی یا نیمه پیرامون نیاز به مطالعات گستردهتری دارد.)

جدول دو میانگین نرخ مبادلۀ کار چین و آمریکا را مقایسه میکند. نرخ مبادلۀ کار نشاندهندۀ این است که چند واحد از کار خارجی را میتوان با یک واحد از نیروی کار داخلی با توجه واردات و صادرات کالاها در یک ارزش بازار برابر مبادله کرد.

با توجه به این جدول ایالات متحده مشخصا یک کشور امپریالیستی است. در دهه 1990 یک واحد از کار آمریکا را میشد با بیش از چهار واحد از کار خارجی مبادله کرد. در اوایل دهه اول 2000 نرخ مبادله کار آمریکا بیشتر هم شد. در این زمان یک واحد از کار آمریکایی را میشد با به اندازه نزدیک پنج واحد از نیروی کار خارجی مبادله کرد[4]. البته نرخ مبادله کار آمریکا پس از بحران مالی 09-2008 کاهش یافت، از آن به بعد کمی بهبود یافته است. در سال 2017-2016 یک واحد از کار آمریکا را میشد با چهار واحد از کار خارجی مبادله کرد.

در مقایسه با آمریکا، چین به شکل بارزی یک کشور نیمه پیرامونی در دهۀ 1990 بود. در اوایل 1990 نرخ مبادلۀ کار چین چیزی حدود 0.05 بود. یعنی اینکه یک واحد از کار خارجی را میشد با حدود 20 واحد نیروی کار چینی مبادله کرد. از آن زمان به بعد نرخ مبادلۀ کار چین به شکل قابلتوجهی رشد کرده است. در سال 17-2016 نرخ مبادلۀ کار چین تا نزدیک 0.5 سیر صعودی داشت. به این معنی که دو واحد از کار چینی را میشد با حدود یک واحد کار خارجی مبادله کرد. این آمار بهطورکلی نشان میدهد که چین همچنان اقتصادی عقب مانده است که کشورهای امپریالیستی در نظام جهانی سرمایهداری آن را استثمار میکنند، با اینحال میزان استثمار چین در سالهای اخیر به شدت کاهش یافته است.

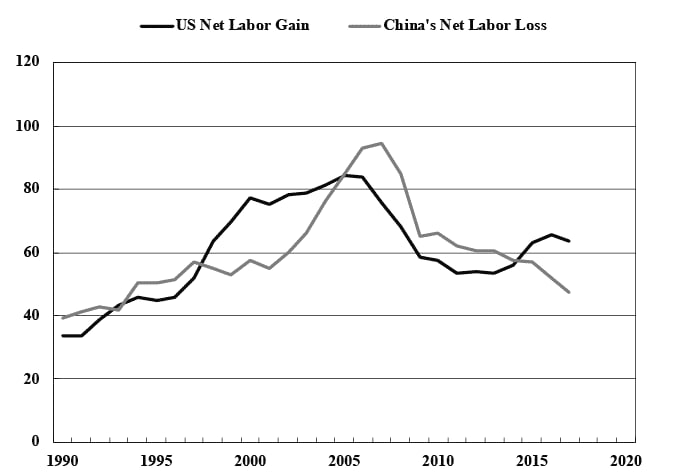

جدول سه، درآمد خالص سود کار دریافتی شده آمریکا و ضرر متحمل شدۀ چین در مبادلۀ نابرابر از 1990 تا 2017 را مقایسه میکند. خالص سود کار دریافت شده توسط آمریکا بهمثابۀ کل کار تجسمیافته در کالاها و خدمات وارد شده در برابر کل نیروی کار تجسم یافته در کالاها و خدمات صادر شده محاسبه گردیده است. محاسبۀ خالص سود کار در این شیوه نهتنها شامل خالص انتقال کاری میشود که آمریکا از آن بهرهمند است، بلکه کار تجسم یافته در کسری تجاری را نیز مشتمل است. آمریکا بواسطۀ «یک کشور امپریالیستیبودن» از حق اربابی خود منفعت زیادی برده است. از آنجا که کشورهای دیگر مجبور هستند مقادیر عظیمی از ذخایر ارز خارجی را به شکل دارایی غالب دلار نگهداری کنند، آمریکا میتواند تریلیونها دلار کالا تنها با چاپ پول، بدون تولید کالا در مقابل آن خریداری کند. در نتیجه کار تجسم یافته در کسری تجاری آمریکا باید به شکل نقل و انتقالات یک طرفه از کل جهان و به شکل مبادلۀ نابرابر درنظرگفته شود.

اما برای چین ضرر نرخ مبادله کار به شکل کل کار تجسم یافته در کالاها و خدمات صادر شده توسط کشور، براساس کل کار تجسم یافته در کالاها و خدمات وارداتی چین محاسبه میشود. این محاسبه نهتنها شامل خالص انتقال کار نشئت گرفته از شرایط نامساعد تجارت کار در چین، بلکه همچنین نشاندهندۀ کار انباشت شده در مازاد تجاری چین است. جالب اینجاست که خالص ضرر چین به شکل گستردهای با خالص سود نیروی کار آمریکا از 1990 به بعد برابر است.

بنابراین در عصر نئولیبرالیسم، سرمایهداری چینی نقش قطب حیاتی در اقتصاد جهانی سرمایهداری از طریق انتقال مازاد ارزش تولید شده توسط میلیونها کارگر به کشورهای امپریالیستی را بر عهده دارد. در حادترین شرایط ضرر خالص کار چین برابر با 48 درصد از نیروی کار صنعتی این کشور در سال 2007 بود. نود و چهار میلیون سهم کار کارگر چینی میتواند از بخش صادرات این کشور بدون کاهش میزان مصرف مواد خام خارج شوند و این نود و چهار میلیون کارگر اضافه میتوانند بازده صنعتی چین را تا دو برابر افزایش دهند.

اگر این مبادلۀ نابرابر وجود نداشت، مقادیر عظیم کالاهای مادی که هماکنون توسط کل جهان برای آمریکا تامین میشود، باید از طریق تولید داخلی تولید میشد تا میزان کنونی مصرف کالاها در همین سطح باقی میماند. در این صورت نزدیک به شصت میلیون کارگر (نزدیک 38 درصد از کل نیروی کار آمریکا) باید از بخش خدمات خارج، و به بخشهای تولید منتقل میگردید. در صورت حفظ میزان مصرف مواد، این مسئله موجب کاهش عظیم بازده خدمات (که دو پنجم کل تولید ناخالص داخلی آمریکا) میشد.

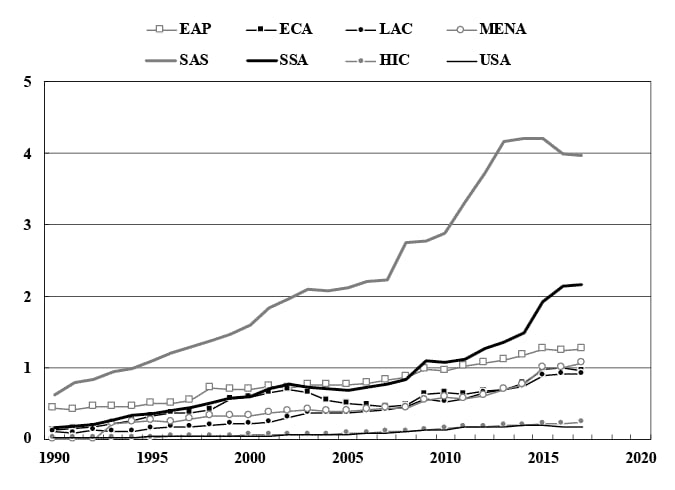

بر مبنای این مشاهدات، آیا میتوانیم نتیجه گیری کنیم که چین همچنان یک کشور نیمه-پیرامونی در نظام سرمایهداری جهانی است؟ پاسخ به این پرسش فقط به روابط بین چین و بخش امپریالیستی نظام جهانی خلاصه نمیشود، بلکه مرتبط به رابطۀ چین با بخشهای نیمه پیرامونی نظم جهانی نیز است. جدول چهارم نرخ مبادلۀ کار چین را با بخشهای مختلف جهان از سال 1990 تا 2017 نشان میدهد.

در ابتدای دهۀ نود، چین آشکارا بخشی از کشورهای نیمه پیرامونی بود. چین در این محدودۀ زمانی، هم با آمریکا و دیگر کشورهای ثروتمند، و هم با کشورهای کم درآمد و متوسطدرآمد، نرخ نابرابر مبادلۀ کار داشت. از آن زمان چین توانسته نرخ مبادلۀ تجاری کار خود در برابر همۀ کشورها را بهبود بخشد. از سال 2015 تا 2017 همچنان پنج واحد کار چینی برای وارد کردن یک واحد نیروی کار آمریکایی نیاز بود. این نرخ برای دیگر کشورهای ثروتمند چهار است. با اینحال چین جایگاهی استثمارکننده در جنوب آسیا و کشورهای جنوب صحرای آفریقا را اشغال کرده است. یک واحد از کار چینی را میتوان با دو واحد از کار از کشورهای جنوب صحرای آفریقا و چهار واحد از کشورهای جنوب آسیا مبادله کرد. یک واحد از کار چینی به دشواری همتراز با یک واحد کار در کشورهای کم درآمد و با درآمد متوسط در کشورهای آمریکا لاتین، حوزه کارائیب، خاورمیانه، شمال آفریقا و مرکز آسیا است. چین همچنین یک مزیت مهم دربرابر کشورهای با درآمد کم و متوسط در شرق آسیا ایجاد کرده است.

کشورهای جنوب آسیا، کشورهای جنوب صحرای آفریقا و کشورهای کم درآمد و با درآمد متوسط شرق آسیا (شامل خود چین) روی هم برابر رفته با 45 درصد کل جمعیت جهان را شامل میشوند. بنابراین چین روابط استثمارکننده در تقریبا نصف جهان برپا کرده است، به همین جهت ما نمیتوانیم چین را به سادگی تنها یک کشور نیمه پیرامونی در سیستم جهانی سرمایهداری به حساب آوریم.

چین به مثابه یک کشور نیمه پیرامونی

بر اساس نظریۀ نظامهای جهانی، نظام سرمایهداری جهانی به سه موقعیت ساختاری تقسیم شده است: مرکزی، نیمه پیرامونی و پیرامونی. کشورهای مرکزی را میتوان با ویژگی نیمه انحصاری و روندهای تولید اَبَر سود، و کشورهای پیرامونی را میتوان با رقابت شدید و روندهای تولید کمسود دستهبندی کرد. ارزش اضافی از تولیدکنندگان پیرامونی به تولیدکنندگان مرکزی انتقال پیدا میکند، درمقام مقایسه کشورهای نیمه-پیرامونی به صورت نسبی هر دو ویژگی روند تولید کشورهای مرکزی و پیرامونی را با هم دارند.

برای یافتن جایگاه کشورهای مختلف در نظام جهانی سرمایهداری به شکل ایدهآل، میتوان به بررسی جریان کار بین کشورها پرداخت، تا بتوان میزان و سهم هر کشور از انتقال ارزش اضافی سود و یا زیان را ارزیابی کرد. با اینحال، دادههای دقیقی از جریان تجارت و بهرهوری کار در دورههای اولیه تاریخ نداریم. اگرچه جایگاه یک کشور در سلسله مراتب جهانی مبادله نابرابر، معمولا همبستگی زیادی با جایگاه آن در سلسله مراتب جهانی تولید ناخالص داخلی دارد، در نتیجه دادههای آماری دربارۀ سلسله مراتب جهانی سرانۀ تولید ناخالص داخلی و توزیع درآمد جمعیت جهان، میتواند برای مشخص کردن جایگاه تقریبی کشورها در تقسیم کار ساختاری سه گانه مفید باشد.

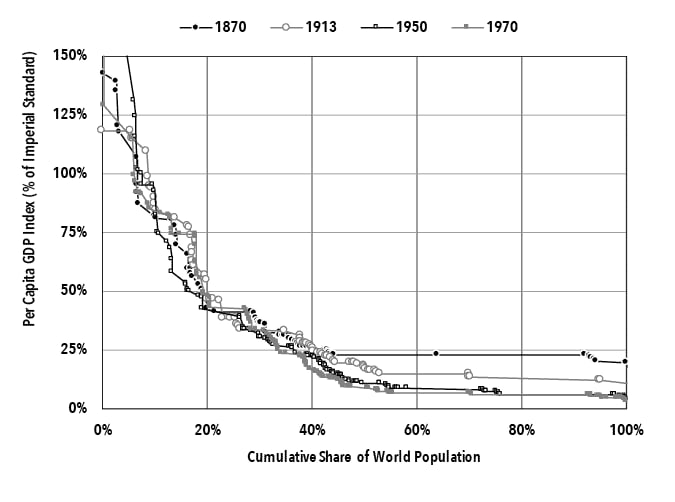

جدول پنج، شاخص سرانۀ تولید ناخالص داخلی همۀ کشورها در جهان را از کشورهای پردرآمد تا کم درآمد از سال 1870 تا 1970 رتبهبندی کرده است.

جیووانی آریگی[5] در پژوهش خود درباره نابرابری جهانی میانگین تولید ناخالص داخلی، تقریبا 12 کشور غربی را مورد بررسی قرار داده است. این محاسبه نشان میدهد که این اقتصادها جایگاههای برتر را در سلسله مراتب جهانی ثروت در اختیار دارند.

آریگی این اقتصادهای سرمایهداری غربی را «هستۀ ارگانیک» و میانگین تولید ناخالص داخلی این کشورها را «استاندارد ثروتمندی» بهحساب میآورد؛ استانداردی که مشخص میسازد آیا یک کشور در نظام جهانی سرمایه داری «موفق» و یا «شکست» خورده است.

من در اینجا از همین مفهوم استفاده میکنم. به جای محاسبۀ میانگین جی دی پی 12 کشور غربی، [میانگین جی دی پی] چهار قدرت عظیم تاریخی امپریالیستی یعنی، آمریکا، بریتانیا، فرانسه و آلمان را در محاسبه خود بهعنوان استاندارد قرار خواهم داد. این چهار کشور رهبران قدرتهای امپریالیستی در پایان قرن نوزدهم و اوایل قرن بیستم بودند، و از 1870 به شکل مداوم، در بین ثروتمندترین کشورها در نظام جهانی سرمایهداری باقی ماندهاند. بر این اساس میتوان استدلال کرد که این چهار کشور با هم «استاندارد امپراتوری» را برای نظام جهانی سرمایهداری تعیین میکنند. در جدول 5 تولید ناخالص داخلی هر کشور با توجه به شاخص میانگین جی دی پی چهار کشور امپریالیستی (از 100 درصد) مقایسه شده است.

از 1870 تا 1970، الگوی توزیع درآمد جهانی تقریبا ثابت مانده است. در طول این صد سال تقریبا 60 درصد جمعیت جهان در کشورهایی با جی دی پی کمتر از 25 درصد «استاندارد امپراتوری» بودهاند. تقریبا 20 درصد جمعیت جهان در کشورهایی با جی دی پی بین 25 تا 50 درصد «استاندارد امپراتوری» زندگی میکردند و 20 درصد باقی مانده در کشورهایی با جی دی پی بیشتر از پنجاه درصد «استاندارد امپراتوری» میزیستند.

در بین 20 درصد بالایی جمعیت جهان، برخوردارترینها دارای جی دی پی بالای 75 درصد «استاندارد امپراتوری» بودند. از 1870 تا 1970 سهم جمعیت جهانی که در کشورهایی با جی دی پی بالاتر از 75 درصد استاندارد امپراتوری زندگی میکردند، از 10 درصد (1950) و 17 درصد (در 1913) در نوسان بوده است. این محدوده ثابت برای سهم جمعیتی کشورهای بسیار قدرتمند و ثروتمندی است که لنین مطرح نموده است.

آمریکا به صورت مداوم از 1870 تا 1970 بالای این استاندارد بوده است. بریتانیا دارای جی دی پی 139 درصد استاندارد جهانی در 1870 بوده اما در 1970 تولید ناخالص داخلی آن به 82 درصد استاندارد امپراتوری رسیده است که نشان دهنده افول تاریخی امپریالیسم بریتانیا است. جی دی پی فرانسه 82 درصد استاندارد جهانی در 1870 و 77 درصد در 1913 بوده است. تولید ناخالص داخلی آلمان 80 درصد استاندارد جهانی در 1870 و 81 درصد در 1913 بوده است. جایگاه این دو کشور به شکل قابل توجهی در 1950 سقوط کرده است. دلیل آن تخریب عظیم ناشی از جنگ جهانی دوم بوده است. در 1970 جی دی پی فرانسه 87 درصد استاندارد جهانی و جی دی پی آلمان 83 درصد این استاندارد بوده است. بنابراین به جز استثنای دورۀ پیش و پسا 1950، جی دی پی فرانسه و آلمان بالای 75 درصد استاندارد جهانی از 1970 تا 1870 بوده است.

منطقی خواهد بود که 75 درصد استاندارد جهانی را آستانۀ تقریبی بین محدودۀ مرکز و نیمه پیرامونی نظام جهانی سرمایه داری در نظر بگیریم. باید بر این نکته تاکید کنم که این شاخص تنها یک آستانۀ تقریبی است و دیگر مشخصههای مهم (مثل قدرت دولت، میزان استقلال سیاسی و اقتصادی، پیچیدگی تکنولوژیکی و غیره) همچنین باید در هنگام بررسی آنکه یک کشور در مرکز نظام جهانی سرمایهداری است یا خیر را درنظر گرفت. برای مثال در 1970 در بین کشورهای ثروتمند، دولتهای نفتی ثروتمند مانند قطر، کویت، امارات و ونزوئلا وجود داشت، که مشخصا نمیتوان آنها را کشورهای مرکزی دانست.

در دیگر بخش سلسله مراتب، چین و هند در 1870 جی دی پی پایینتر از 25 درصد استاندارد جهانی را داشتند. در آن زمان هند مستعمرۀ بریتانیا و چین کشور نیمه-استعماری بود که تحت نفوذ چندین قدرت امپریالیستی بود. هر دو کشور در 1870 در قلمرو کشورهای پیرامونی به حساب میآمدند. از 1870 تا 1970 سهم جمعیت جهانی که در کشورهایی زندگی میکردند که جی دی پی آنها کمتر از 25 درصد استاندارد جهانی بود، از 57 درصد به 66 درصد افزایش پیدا کرد که نشان دهندۀ گسترده شدن نابرابریهای جهانی است. من 25 درصد «استاندارد امپراتوری» را به عنوان آستانۀ کشور پیرامونی و نیمه پیرامونی درنظر گرفتهام.

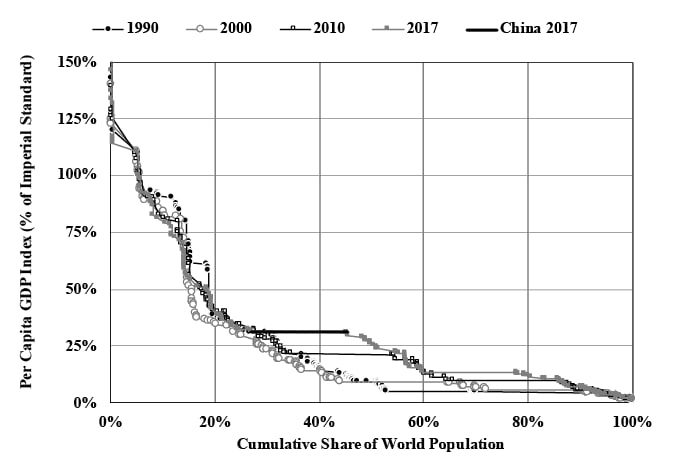

جدول شش نشاندهندۀ شاخص سرانه جی دی پی همه کشورها در جهان از پردرآمدترین تا کمدرآمدترین در نسبت با جمعیت جهان در سالهای 2017 و 2010، 2000، 1990 است.

از 1990 تا 2010 الگوهای توزیع درآمد به صورت گسترده مشابه با الگوی 1870 تا 1970 بوده است. سهم جمعیتی که در کشورهایی با جی دی پی بالاتر از 75 درصد استاندارد امپراتوری زندگی میکردند، بین 13 تا 14 درصد متغیر بوده است. همچنین سهم جمعیتی که در کشورهایی با جی دی پی کمتر از 25 درصد استاندارد امپراتوری زندگی میکردند، بین 68 تا 71 متغیر بوده است.

با اینحال تا سال 2017 جی دی پی چین به 31 درصد «استاندارد امپراتوری» جهش کرد و نظام توزیع درآمد جهانی را به شکل رادیکالی متحول ساخت. سهم جمعیتی که در کشورهایی با جی دی پی کمتر از 25 درصد استاندارد زندگی میکردند به 50 درصد کاهش یافت. (کمترین نرخ از 1870) سهم جمعیتی که در کشورهایی با جی دی پی بالای 75 درصد استاندارد امپراتوری زندگی میکردند، به 12 درصد کاهش یافت. همزمان سهم جمعیتی که در کشورهایی با جی دی پی بین 25 و 75 درصد استاندارد زندگی میکردند به 38 ارتقا یافت.( تقریبا دوبرابر سهم کشورهای نیمه پیرامونی به صورت تاریخی.)

همزمان با ارتقای جی دی پی چین به بالای 25 درصد «استاندارد امپراتوری» و دادههای جریان انتقال کار نشان میدهد که چین روابط استثماری با تقریبا نصف جمعیت جهان برقرار کرده است. اکنون آشکارا چین به مثابۀ یک کشور نیمه-پیرامونی در سیستم جهانی سرمایهداری دستهبندی میشود. با توجه آهنگ رشد کنونی چین، تصور سناریویی که، در آن چین خود را به مرکز نظم جهانی سرمایهداری ارتقا دهد و تبدیل به کشور امپریالیستی معاصر که اکثریت قابل توجه جمعیت جهان را استثمار میکند، دشوار نخواهد بود. با اینحال آیا این مسئله با توجه به محدودیتهای ساختاری نظام جهانی سرمایهداری و همچنین محدودیتهای اکولوژیک ممکن است؟

نظام سرمایهداری جهانی و سیستم استثمار امپریالیستی، مبتنی بر استثمار اکثریت توسط بخش کوچکی از اقلیت است که به صورت تاریخی بیش از یک ششم جمعیت جهان نیستند. ( چیزی که لنین آن را تعداد انگشت شمار استثنایی از دولتهای ثروتمند و قدرتمند مینامید.) نه سرمایهداری و نه امپریالیسم با سازماندهی که اکثریت جمعیت جهان اقلیتی را استثمار کنند و یا حتی با موقعیتی که اقلیتی بزرگی کل

جهان را استثمار کنند، سازگار نخواهد بود. با توجه به اندازۀ جمعیت چین تقریبا یک پنجم جمعیت جهان، اگر چین به مرکز نظام جهش کند، کل جمعیت مرکز به یک سوم جمعیت جهان خواهد رسید. آیا کل جهان میتواند مقدار کافی ارزش اضافی (به شکل نیروی کار تبلور یافته در کالاها) همراه با منابع انرژی برای حمایت از چنین نظام سرمایه داری سنگین جهانی فراهم نماید.

جدول یک نشاندهندۀ توازن انتقال کار جهانی در بخشهای مختلف جهان در سال 2017 است

چین بهتنهایی بزرگترین فراهمکنندۀ نیروی کار تجسم یافته در کالاهای صادراتی در بین کشورهای با درآمد کم و متوسط است، که سالانه 90 کار سالانه کارگر را تجسم میبخشد، اما جنوب شرق آسیا اخیرا بر چین غلبه کرده و تبدیل به بزرگترین منبع انتقال خالص کار در اقتصاد جهانی سرمایهداری شده است. در سال 2017، جنوب آسیا متحمل کاهش 65 میلیون کار سالانه کارگر شد. تمام کشورهای با درآمد کم و متوسط روی هم 184 میلیون سال کارگری در 2017 داشته است. آمریکا تقریبا یک سوم ارزش اضافی منتقل شده از کشورهای با درآمد متوسط و کم را جذب خود میکند. دو سوم بقیه به دیگر کشورهای با درآمد بالا میرسد. باید بر این نکته تاکید شود که در تعریف بانک جهانی از کشورهای با درآمد بالا علاوه بر کشورهای مرکزی امپریالیست کشورهای صادرکننده نفت (مانند عربستان و چندین کشور کوچک در خلیج فارس) و همچنین سرزمینهای کوچک، شهرهای ثروتمند و کشور-شهرهای بادرآمد بالا (سنگاپور و مناطق مخصوص چین، -هنگ کنگ ماکائو) و همچنین برخی کشورهای نیمه پیرامون مانند شیلی، قبرس، جمهوری چک، استونی، یونان، کرواسی، مجارستان، ایرلند، اسرائیل، کره جنوبی، لاتویا، لتونیا، اسلواکی، اسلوونی و اروگوئه گنجانده شده است.

اگر چین تبدیل به کشور مرکزی شود، آنگاه فراهمکنندۀ مطلق خالص ارزش اضافی به نظام جهانی سرمایهداری شده، و تبدیل به دریافت کننده خالص ارزش اضافی از کل جهان نیز میشود. با فرض آنکه میانگین نرخ مبادله کار چین از سطح کنونی 0.5 عبور کند و (یک واحد از نیروی کار چینی با تقریبا نصف واحد نیروی کار خارجی مبادله شود.) به دو برسد ( یک واحد از نیروی کار چینی با دو واحد از نیروی کار خارجی مشابه با نرخ همین شاخص به غیر از آمریکا و کشورهای ثروتمند.) آنگاه کل نیروی کار تجسم یافته در کالاها و خدمات وارده شده به چین به 180 سال کار میرسد و از طرف دیگر، خالص انتقال سال کارگری به 50 میلیون. بنابراین چین 90 میلیون سال کار را از کل جهان جذب خود میکند. کل انتقال 140 میلیون سال کار نشان دهندۀ سه چهارم کل ارزش اضافی است که هم اکنون توسط کشورهای مرکز و سطوح بالا نیمه پیرامون از کل جهان جذب میگردد، خواهد شد، که بهنظر میرسد با توجه به نرخ خالصی که امروزه کشورهای با درآمد کم و متوسط (به غیر از خود چین) تولید کردهاند، این اتقاق به سختی امکان پذیر باشد.

بنابراین اگر چین به کشوری مرکزی در نظام جهانی سرمایهداری تبدیل شود، کشورهای کنونی مرکزی بخش زیادی از ارزش اضافی که از کشورهای پیرامونی میگیرند را، از دست خواهند داد. غیرقابل تصور خواهد بود که کشورهای کنونی مرکزی تحت این شرایط بتوانند ثبات سیاسی و اقتصادی داشته باشند. جایگزین این خواهد بود که، نظام سرمایهداری جهانی طرحهای جدیدی از استثمار را توسعه دهد تا بتواند 140 میلیون سال کار از ارزش اضافی، از بخش باقی ماندۀ پیرامونی را اخذ کند. دشوار خواهد بود که شکلی از استثمار بر کشورهای پیرامونی تحمیل شود که بتواند چنین مقدار زیادی را بدون ایجاد شورش و یا فروپاشی برسازد.

جهش چین به کشورهای مرکز نه تنها نیازمند بهرهکشی میلیونهای سال کار از کل جهان، بلکه مقدار زیادی منابع انرژی نیز است.

محدودیتهای منابع انرژی برای توسعه اقتصادی

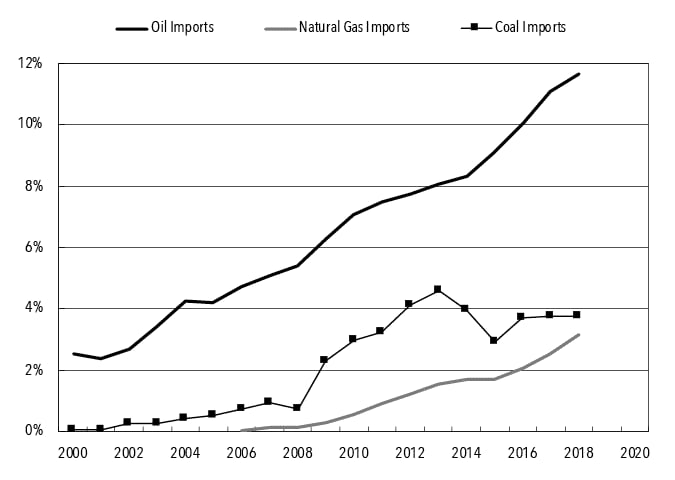

چین امروزه، بزرگترین واردکننده، نفت، گاز طبیعی و ذغال سنگ در جهان است. جدول هفت سهم واردات نفت، گاز طبیعی و زغال سنگ چین از کار تولید در بین سالهای 2018 تا 2000 را نشان میدهد.

واردات نفت چین در سال 2000 مساوی با 2.5 درصد از کل تولید نفت بود. در سال 2018 واردات نفت چین به 11.7 درصد کل تولید نفت جهان رسید. از 2000 تا 2018 واردات نفت چین از تولید جهانی نفت با میانیگن 0.5 درصد افزایش پیدا کرده است. با این نرخ، واردات نفت چین باید تا اوایل 2023 به یک پنجم کل تولید نفت جهان برسد.

چین تا پیش از 2006 گاز طبیعی وارد نمیکرد. اما تا سال 2018 این کشور تبدیل به بزرگترین واردکنندۀ نفت طبیعی شد. کل واردات گاز طبیعی چین مساوی با 3.1 درصد کل تولید این منبع انرژی است. میزان واردات زغال سنگ به چین در سال 2013 به مقدار 4.6 درصد کل تولید جهان رسید. از سال 2016 تا 2018 در محدوده چهار درصد باقی مانده است. آیا کل جهان ظرفیت تقاضای سیریناپذیری چین را همزمان آرزوی طبقه حاکم چین به سمت «جوانسازی بزرگ» را دارد؟

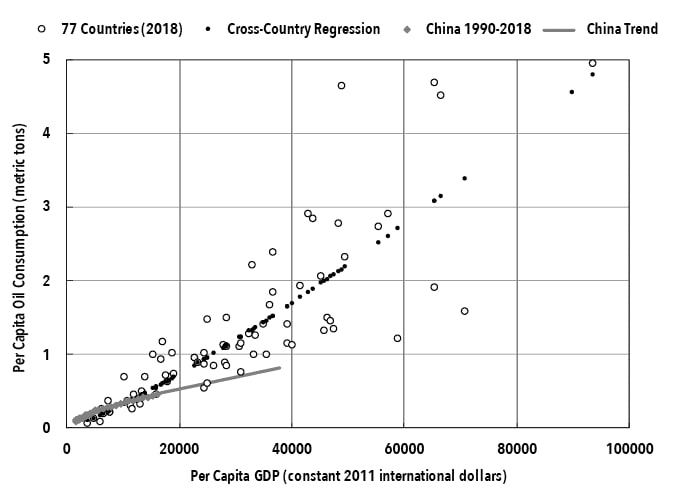

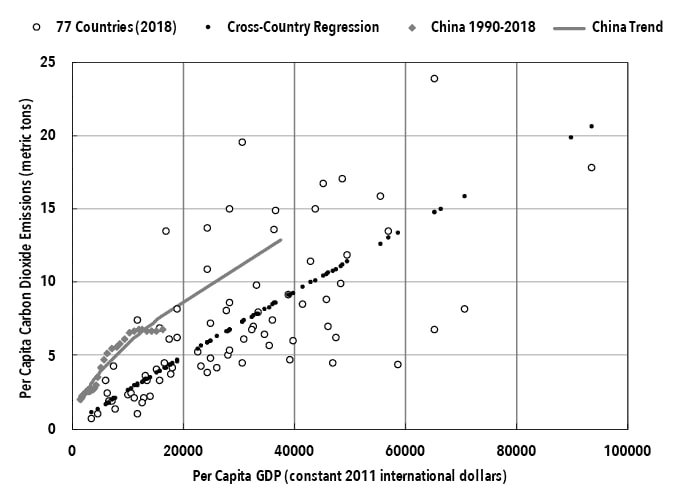

مصرف سرانۀ انرژی یک کشور – و به خصوص مصرف سرانه نفت- بهصورت نزدیک با سرانه جی دی پیِ آن همبستگی دارد. جدول هشت، نشان دهندۀ رابطۀ بین سرانه جی دی پی (محاسبه شده با دلار ثابت جهانی سال 2011) و سرانه مصرف نفت (مبتنی بر واحد تن) در سال 2017 است که در آن 77 کشورهای عمده مصرف کننده انرژی توسط BP, Statistical Review of World Energy گزارش شده است.

یک رگرسیون سادۀ بینِ کشوری نشان میدهد که 1 درصد افزایش در سرانه جی دی پی، با افزایش 1.24 درصدی میزان مصرف نفت با رگرسیون آر اسکور 0.85 ارتباط دارد.

میانگین سرانۀ تولید ناخالص داخلی آمریکا، بریتانیا، فرانسه و آلمان در سال 2018، 50.312 دلار (بر مبنای دلار ثابت شده 2011) بود. این نشان میدهد که «استاندارد امپراتوری» (یعنی 75 درصد این میانگین) 37.734 دلار. بر مبنای رگرسیون بین کشور، مصرف سرانه نفت برابر استاندارد امپراتوری میشود، 1.55 تن نفت. در مقایسه، مصرف سرانه نفت آمریکا در 2018 مساوی با 2.51 تن و سرانه مصرف نفت چین 543 کیلوگرم بوده است. با توجه به جمعیت 1.4 میلیاردی چین، اگر مصرف سرانه نفت چین به شاخص 1.55 تن برسد، مصرف کل نفت چین به 1.4 میلیارد تن میرسد. این افزایش مساوی است با 31 درصد کل تولید نفت جهان در سال 2018 و یا مجموع تولید نفت روسیه، عربستان و عراق است. مشخص است که چنین افزایشی در تقاضای نفت در شرایط حاضر غیرممکن است.

نمودار هشت همچنین تحول سرانه مصرف نفت چین از 1990 تا 2018 و روند تاریخی آن را نشان میدهد. به شکل شگفتانگیزی رشد سرانۀ مصرف نفت چین کمتر از سرعت رشد رگرسیون بین کشوری بوده است. یک رگرسیون ساده بین رابطه تاریخی سرانۀ مصرف نفت چین و سرانه جی دی پی نشان میدهد که 1 درصد رشد درآمد سرانه چین باعث افزایش 0.65 درصد مصرف نفت این کشور میشود. اگر مصرف نفت چنین مطابق با این روند تاریخی رشد کند، آنگاه سرانه جی دی پی این کشور به 37.734 و یا همان 75 درصد استاندارد امپراتوری رسیده و همزمان مصرف سرانه نفت این کشور به 812 کیلوگرم و کل مصرف نفت به 1.14 میلیارد تن نفت میرسد. درمقایسه با مصرف 628 میلیارد تن در 2018، این نشان دهندۀ افزایش 510 میلیون تنی است. همزمان با اوج گرفتن مصرف نفت چین در 2014 و کاهش بعدی آن، هرگونه افزایش مصرف کشور چین باید واردات جبران شود. تقاضا بیشتر نفت به میزان 510 میلیون تن، بیشتر از کل صادرات نفت روسیه در سال (که در سال 2018 449 میلیون تن صادر کرده بود) است. این میزان تقاضا حتی از تولید سالانه نفت عربستان که 424 میلیون تن نفت در 2018 بوده بیشتر است.

آیا جهان میتواند یک عربستان دیگر برای تقاضای اضافی نفت چین، به منظور ارتقای جایگاه این کشور به مرکز داشته باشد؟

از 2008 تا 2018، مصرف نفت از 4 میلیارد تن به 4.47 میلیارد و یا 470 میلیون تن رسیده است. طی همین زمان، مصرف نفت آمریکا از 302 میلیون تن به 669 میلیون تن و کانادا از 135 میلیون تن به 256 میلیون تن رسیده است. مجموع افزایش مصرف نفت آمریکا و کانادا 270 میلیون تن بود، که مساوی با 100 درصد کل رشد تولید نفت در ده سال بوده است. این یعنی رشد کل تولیدات نفت، اکنون وابسته به رشد نفت شیل آمریکا – که از فناوریهای مخرب محیط زیستی استفاده میکند- و زمینهای بسیار آلودهکننده کاناداست. خارج از آمریکا و کانادا اما مصرف نفت جهان ثابت مانده است. دیوید هیوز زمین شناس مستقل بیان داشت که سازمان رسمی انرژی آمریکا به شکل گستردهای درباره پتانسیل منابع نفت شیل اغراق کرده و اثبات شده که رونق نفتی آمریکا کوتاه مدت است. اگر حرف هیوز درست باشد، به احتمال زیاد، تولید نفت جهان در دوران پس از 2020 (اگر وارد یک سیکل دائمی کاهش نشود) ثابت باقی خواهد ماند. میتوان گفت که مصرف انرژی چین در آینده به شکل قابل توجهی به دلیل بهبود بهرهوری انرژی میتواند کاهش یابد. با اینحال بازنمودهای مبتنی بر روند تاریخی چین، همین الان مصرف آینده نفت چین را در نزدیک پایان سطج وریشین بین کشوری مصرف سرانه نفت با توجه به سطوح درآمد قرار میدهد. (به نمودار هشت رجوع کنید.) البته این بازنمود مبتی بر فرض استاندارد امپراتوری با توجه سطوح کنونی استفاده شده سرانه جی دی پی در سال 2018 است. در آینده، اگر جی دی پی سرانه جی دی پی چهار قدرت تاریخی امپریالیستی افزایش یابد، (که احتمالش زیاد است) با توجه به آن استاندارد امپراتوری نیز افزایش مییابد و متعاقب آن سطح سرانه نفت را نیز افزایش پیدا خواهد کرد، در نتیجه هرگونه کاهش مصرف نفت از طریق بهبود بهرهوری انرژی، به شکل گسترده یا کاملی به دلیل تاثیر معکوس افزایش استاندارد امپراتوری خنثی خواهد شد.

چین همچنین میتواند مصرف انرژی خود را از طریق برنامه وسیع الکتریکیکردن، و جایگزینی نفت با الکتریستۀ تولیدشده در داخل کاهش دهد. مشخصا، چین میتواند ناوگان خودرویی خود را با وسایل نقلیه الکتریکی جایگزین سازد. با اینحال، تولید وسایل نقلیه الکتریکی نیازمند مقادیر عظیمی از مواد اولیه مانند کبالت و لیتیوم است که اغلب در کشورهایی با وضعیت سیاسی بیثبات و تحت شرایط محیط زیستی مخرب تولید میشود. با توجه به فناوریهای امروز، تولید هر وسیله نقلیه الکترونیکی نیازمند ده کیلوگرم لیتیوم است. چین هم اکنون 12 میلیون ماشین در سال تولید میکند، بنابراین برای جایگزینی میزان تولید ماشین اکنون با وسایل نقلیه الکترونیکی نیازمند مصرف 120 هزار تن لیتیوم به صورت سالانه است. کل تولید لیتیوم جهان در سال 2018 تنها 62 هزار تن بوده است. در نتیجه اگر چین کل لیتیوم جهان را مصرف کند، این مقدار تنها کافی برای جایگزینی نصف تولید خودرو چین است. چین هم اکنون دارای 140 میلیون ماشین سواری و یا تقریبا یک ماشین برای هر ده نفر است، اگر نرخ خودرو به میزان جمعیت چین ثابت بماند و بخواهد به همین نرخ در آمریکا (دو خودرو به ازای هر سه نفر برسد) باید کل تولید خودرو این کشور به نزدیک یک میلیارد سیر کند. برای تولید یک میلیارد خوردو الکتریکی، چین نیازمند مصرف جمعا ده میلیون تن لیتیوم مساوی با 72 درصد کل ذخیره لیتیوم جهان است.

بخش عظیمی از مصرف نفت چین، برای خودروها نیست، بلکه اکثریت مصرف نفت این کشور برای حمل و نقل باری و اهداف مختلف صنعتی است که نمیتوان بهسادگی آن را با فناوری امروز و حتی با درنظر گرفتن رشد فناوری در آینده نزدیک، الکتریکی کرد. مصرف بنزین چین برای مصارف حمل و نقلی تنها یک دهم از کل مصرف نفت این کشور را به خود اختصاص داده است، بنابراین اگر در یک اتفاق نامعمول چین در تلاش خود برای ارتقا و توسعه خودروهای الکتریکی خود موفق شود، در بهترین حالت تنها یک دهم مصرف نفت خود را کاهش خواهد داد.

فارغ از آنکه جهان بتواند انرژی کافی برای تقاضای آیندۀ چین را فراهم کند، سطح مصرف انرژی این کشور هماکنون نیز، بیش از اندازه گاز گلخانهای موردنیاز برای مصرف پایدار جهان درست میکند.

بحران اقلیمی و کمبود ظرفیت باقیمانده قابل انتشار انباشته کربن

اجماع علمی بر این فکت وجود دارد که اگر دمای میانگین سطح زمین به دو درجه بالاتر از سطح پیش از صنعتی شدن برسد، آنگاه تغییرات اقلیمی خطرناک با پیامدهای فاجعهبار غیرقابل پیشگیری خواهد بود. برمبنای پژوهشهای جیمز هانسون و همکارانش، گرمایش دو درجهای زمین، باعث آب شدن ورقههای یخی غرب قطب شمال میشوند. این اتفاق منجر به بالا آمدن سطح آب دریاها از پنج تا نه متر در پنجاه تا دویست سال آینده میشود. با این اوصاف بنگلادش، زمینهای پست اروپایی، ساحل شرقی آمریکا، دشتهای شمال چینی و بسیاری از شهرهای ساحلی به زیر آب خواهند رفت. بالارفتن بیشتر میانگین دمای کره زمین ممکن است در نهایت منجر به گرمایش غیرقابل کنترل زمین شده و بخش اعظمی از جهان را برای زیست انسانی نامناسب سازد. برای پایداری زیست محیطی جهان و بقای بلندمدت تمدن بشری، ضروری است که گرمایش زمین را پایین دو درجه سانتیگراد نگه داشت.

در سال 2018 میانگین دمای سطح زمین 1.12 درجه سلسیوس بالاتر از میانگین دما از 1880 تا 1920 (که بهعنوان مقطع مرجع دوران پیشا صنعتی بکارگرفته میشود.) بود میانگین دمای ده ساله از 2009 تا 2018 1.04 درجه بالاتر از دوران پیشاصنعتی بود. برای جلوگیری از افزایش میانگین دما به بالا دو درجه سانتیگراد بیشتر از دوران پیشا صنعتی، جهان باید مطمئن شود که گرمایش زمین بیش از 0.96 درجه افزایش نیابد.

بر مبنای دادههای «پنل بین دولتی درباره تغییرات اقلیمی»، میزان انباشته انتشار دی اکسید کربن، عمدتا باعث گرمایش زمین در قرن آینده و سالهای آتی میشود. در کار قبلی نشان دادم که ظرفیت باقیمانده قابل انتشار انباشته کربن دی اکسید ناشی از سوختهای فسیلی تنها 1.4 تریلیون تن است. گلن پی. پترز و همکارانش اما فرضیات دیگری داشتند. آنها محاسبه کردند که مقدار باقیمانده قابل مصرف سوختهای فسیلی تنها 765 میلیارد تن است.

جمعیت جهان در سال 2018 7.59 میلیارد بوده است. با در نظر گرفتن (البته سخاوتمندانه) 1.4 تریلیون تن سوخت فسیلی بهعنوان کل میزان باقی مانده تا پایان قرن بیست و یکم میانگین مصرف فردی در سال 2.3 تن برای هر فرد است. (1.4 تریلیون/ 80 سال/ 7.6 میلیارد نفر) در مقایسه سرانه مصرف چین در 2018 6.77 تن و سرانه مصرف کربن دی اکسید آمریکا 15.73 تن بوده است.

جدول نُه همبستگی میان سرانه جی دی پی (با درنظر گرفتن ارزش جهانی دلار در سال 2011 به عنوان سال نمونه) و سرانۀ انتشار دی اکسید کربن (با شاخص تن) ردر سال 2018 برای هفتاد و هفت کشور مصرف کننده عمده انرژی را نشان میدهد. این جدول توسط BP’s Statistical Review of World Energy گزارش شده است. این جدول همچنین تحول تاریخی سرانه انتشار دی اکسید کربن چین از 1990 تا 2018 را مشخص میسازد.

از سال 1990 تا 2013 سرانه انتشار دی اکسید کربن چین از 2.05 تن به 6.81 تن افزایش پیدا کرده است. اگر این روند ادامه پیدا کند، سرانۀ انتشار دی اکسید کربن این کشور زمانی که درآمد سرانه به 37.734 دلار (75 درصد استاندارد امپراتوری) برسد، به 12.85 تن خواهد رسید. اگر هر فرد در جهان اینقدر مقدار گاز گلخانهای تولید کند، از هماکنون تا پایان قرن، میزان انباشته انتشار کربن در هشت دهه باقیمانده 7.8 میلیارد تن خواهد بود. این میانگین هوا کره زمین را 5.5 درجه سلسیوس گرم میکند. (این محاسبه با تقریب آن صورت گرفته که هر تریلیون انتشار کربن باعث افزایش دمای اضافی به مقدار 0.7 درجه خواهد شد.)

بهرهوری انرژی چین بهبود یافته و این کشور تلاشهای عمدهای برای جایگزینی گاز طبیعی و انرژی تجدید پذیر با زغال سنگ کرده است. – که موجب شده سرانه انتشار دی اکسید کربن از 2013 کمتر شود- با اینحال مصرف نفت و گاز این کشور با رشد سریع روبرو بوده، بنابراین سرانۀ انتشار کربن این کشور در آینده رشد خواهد داشت، اما شاید با سرعت کمتر.

سرانۀ انتشار دی اکسید کربن چین بهطور قابل ملاحظهای بالاتر از میزان پیشبینی شدۀ شاخص رگرسیون بین کشور در مقایسه با درآمد این کشور است. با توجه به رگرسیون بین کشوری، اگر درآمد سرانۀ چین به بالاتر از 37.734 دلار برسد، سرانۀ انتشار دی اکسید کربن این کشور باید به 8.67 تن سیر کند. اگر هر فرد در جهان از الان تا هشت باقیمانده تا پایان این قرن هر ساله 5.67 تن دی اکسید کربن انتشار دهد، میزان گل این گاز به 5.3 تریلیون تن خواهد رسید. این میزان از انتشار موجب افزایش گرمای اضافی 3.7 درجه سانتیگراد خواهد شد. [در این صورت] به دلیل آنکه میانگین دمای جهان هماکنون نیز یک درجه سلسیوس بالاتر از سطح عصر پیشاصنعتی است، گرمایش زمین تا پایان قرن به 4.7 درجه سلسیوس خواهد رسید. این سناریو منجر به گرمایش زمین غیرقابل کنترل شده و مناطق مناسب برای زیست انسانی را به بخشهای کوچکی از زمینهای پست تقلیل میدهد.

آیا چین میتواند سرانه انتشار دی اکسید کربن خود را، با تعهدات پایدارسازی تغییرات اقلیمی متناسب کند، بدون آنکه بلندپروازی خود را برای رسیدن به کشورهای مرکزی در نظام جهانی سرمایهداری کنار بگذارد؟

برای رسیدن به تعهدات پایدارسازی اقلیمی، چین (به مانند دیگر کشورها) باید سرانه انتشار دی اکسید کربن خود را زیر 2.3 تریلیون تن نگه دارد، این میزان مطابق با درآمد سرانه 9339 دلاری مبتنی بر رگرسیون بین کشوری است. (مطابق با تنها 19 درصد استاندارد امپراتوری) به عبارت دیگر، پایدارسازی اقلیمی و پایدار اکولوژیکی جهان تنها در صورتی ممکن است که یا هر کشور کاهش عظیمی از درآمد سرانه خود را بپذیرد و به سطوح کشورهای حاشیه نظام سرمایه داری برساند یا در آن سطوح باقی بماند.

یا راهحل جایگزین این است که چین امید داشته باشد فناوری بهرهوری انرژی به سرعت رشد کند و عمده مصرف سوختهای فسیلی با انرژیهای تجدیدپذیر جایگزین شود، تا بتواند به رشد اقتصادی قابل توجه همزمان با کاهش سریع انتشار در آینده برسد. از 2008 تا 2018 میانگین سالانه رشد اقتصادی جهان 3.3 درصد بوده و میانگین رشد انتشار کربن 1.1 درصد بوده که دلالت برای کاهش نرخ میانگین سالانه شدت جی دی پی 2.2 بوده است. اگر میانگین انتشار کربن در نسبت با جی دی پی جهان به کاهش خود در این میزان در آینده ادامه داهد، شصت سال طول میکشد که سرانه انتشار کربن با جی دی پی 37.734 دلار از 8.67 تریلیون تن به 2.3 تریلیون تن برسد. البته این این محاسبه تاثیرات احتمالی افزایش «استاندارد امپراتوری» در آینده را درنظر نگرفته است. اگر میانگین وزنی سرانه جی دی پی چهار قدرت عمده تاریخی امپریالیستی هر ساله یک درصد رشد کند، آنگاه کاهش موثر انتشار با توجه افزایش استاندارد جهان 1.2 درصد خواهد شد. با این رخ آنگاه 110 سال برای کاهش سرانه انتشار کربن با 75 درصد استاندارد جهانی به میانگین 2.3 تریلیون تن طول خواهد کشید. اما مشخصا جهان 110 سال برای کاهش گازهای گلخانهای بهمنظور تثبیت شرایط اقلیمی زمان ندارد. اگر جهان این میزان از انتشار ( نزدیک به 34 میلیارد تن در سال) را نگهدارد، آنگاه در کمتر از بیست سال باقیمانده میزان قابل انتشار کربن (مقداری که برای نگه داشتن گرمایش زمین زیر دو درجه نیاز است) تمام خواهد شد.

ملاحظات پایانی

شواهد موجود از این گزاره که، “چین تبدیل به کشوری امپریالیستی شده” به این معنا که این کشور جزو اقلیت کوچک و ممتازی است که اکثریت قابل توجهی از جمعیت زمین را استثمار میکند، پیروی نمیکند. در کل، چین همچنان در موقعیت استثمارشونده در تقسیم کار جهانی قرار دارد و مقدار بیشتری از ارزش اضافی را به مرکز (کشورهای امپریالیستی تاریخی) بیش از آنکه از جوامع حاشیهای دریافت کند، منتقل مینماید. با اینحال سرانه تولید ناخالص داخلی بهشکل قابل توجهی بالاتر از سطوح درآمدی کشورهای حاشیهای با توجه به میزان جهان انتقال کار است، چین تقریبا با نیمی از جمعیت جهان (شامل آفریقا، جنوب آسیا، و بخشیهای از آسیا شرقی) روابط استثماری برقرار کرده است. بنابراین در بهترین حالت چین یک کشور نیمه-پیرامونی در نظام جهانی سرمایهداری است.

پرسش اصلی این است که آیا چین به پیشرفت خودش به سمت مرکز نظام جهانی سرمایه داری ادامه میدهد یا خیر، و در صورت نائل آمدن این مسئله، چه پیامدهایی خواهد داشت. به صورت تاریخی نظام جهانی سرمایهداری مبتنی بر استثمار اکثریت عمده توسط اقلیت کوچکی است که در کشورهای مرکزی یا به شکل تاریخی امپریالیستی زندگی میکنند. با توجه به جمعیت عظیم چین، هیچ راهی برای تبدیل شدن چین به کشور امپریالیستی بدون افزایش قابل توجه سهم جمعیت ثروتمندان بخش ممتاز نظام جهانی وجود ندارد.برای تبدیل شدن چین به یک کشور امپریالیستی، جهان نیازمند استخراج کار (یا انتقال ارزش اضافی) بسیار بزرگی است، که با توجه به کاهش جمعیت کشورهای پیرامونی احتمال امکانش بعید است. علاوهبر این، منابع انرژی مورد نیاز (به خصوص نفت) برای تبدیل چین به کشور مرکزی به صورت واقعبینانه با در نظر داشتن رشد تولید نفت جهان و یا تغییر امکانات فنی قابل تصور نیست. اگر در یک اتفاق خارقالعاده چین بتواند به کشور مرکزی تبدیل شد، انتشار گاز گلخانهای در جهان سریعا موجب فرسودگی مقدار قابل انتشار کربن میشود، و پایین نگه داشتن گرمایش زمین زیر دو درجه سلسیوس را ناممکن میسازد.

چندین سناریو در آینده محتمل است. اولین اینکه چین راه کشورهای بهصورت تاریخی نیمه-پیرامونی را ادامه دهد. با تداوم رشد اقتصاد چین در چند سال آینده، این رشد میتواند تضادهای اقتصادی و اجتماعی مختلفی را برسازد. (شاید مشابه آنچه در اروپای شرقی و آمریکا لاتین در 1970 و 80 اتفاق افتاد.) و رشد سریع چین با یک بحران اقتصادی عمده به پایان رسد، که ممکن است بیثباتی سیاسی نیز به دنبال داشته باشد. اگر چنین سناریویی اتفاق بیافتد، چین در لایه نیمهپیرامونی گیر خواهد کرد که مطابق قوانین تاریخی حرکت نظام جهانی سرمایهداری تاکنون است.

دومین سناریو ممکن برای چین، ادامه حرکت رو به بالای این کشور در سلسله مراتب درآمد جهانی، فراتر از دامنه تاریخی اکثر کشورهای نیمه پیرامونی است. برای مثال ممکن است، سرانه ناخالص داخلی چین به بالای پنجاه درصد استاندارد جهانی رسیده و به سمت 75 درصد سیر کند. اگر چنین سناریو اتفاق بیافتد، استثمار نیروی کار و منابع انرژی از کل جهان توسط چین ممکن است آنقدر وسیع شود که باعث ایجاد وزنی غیرقابل تحمل برای مناطقی مانند آفریقا، جنوب آسیا و بخشیهایی از شرق آسیا گردد. در نتیجه بیثباتیهای کلی در این مناطق رخ خواهد داد که منجر به تغییر انقلابی یا فروپاشی کلی سیستم میشود. همچنین تقاضا عظیم چین ممکن است منتج به رقابت شدید این کشور با دیگر واردکنندگان انرژی شده و باعث تشدید بیثباتی ژئوپلوتیک شود. در این صورت اقتصاد چین خود ممکن است دربرابر این بیثباتی (برای مثال انقلاب در عربستان) آسیبپذیر شود.

و در نهایت یک سناریوی نامحتمل دیگر نیز وجود دارد، که چین بهشکلی بتواند در پروژه ملی خود به غرب برسد و به مرکز نظام سرمایهداری بپیوندد. در این سناریو مجموع تقاضای انرژی چین و دیگر کشورهای مرکز، همچنین انتشار عظیم گازهای گلخانهای و دیگر آلودگیها، که عمدتا توسط کشورهای امپریالیستی تولید میشود، نهتنها نظام اکولوژیکی جهان را نابود خواهد کرد، بلکه علاوه بر محیط زیست، هرگونه امید معنادار برای تمدن انسانی پایدار را از بین میبرد. بنابراین بهترین چیز برای بشریت و همچنین خود چین این است که چنین سناریویی اتفاق نیافتد.

[1] https://monthlyreview.org/2021/07/01/china-imperialism-or-semi-periphery/–

مینوی لی، استاد اقتصاد در دانشگاه یوتا.

[2] شاخص برابری قدرت خرید: نسبت یک سبد کالا را در دو کشور با در نظرگرفتن نرخهای مبادله دو ارز محاسبه میکند. اگر سبد کالا قیمت یکسانی در هر دو ارز (با نرخ مبادله یکسان) باشند، آنگاه دو ارز در حالت تعادل قرار دارند.

[3] One Belt, One Road Initiative

اشاره به برنامه بلندپروازنه چین در ایجاد جاده ابریشم نوین از آسیا تا غرب اروپا

[4] یعنی ارزش تولید شده توسط یک واحد کار آمریکایی به اندازه پنج واحد کار خارجی است.

[5] Giovanni Arrighi